요즘 주택담보대출 계산기를 검색하시는 분들이 많습니다. 새해 시작과 동시에 연말 정산, 치솟는 금리 등을 고려 했을 때 주택담보대출을 통해 상황해야 하는 금액이 얼마인지 검색하는 것에 대한 영향이 아닐까 생각됩니다. 가장 간단하게 만나 볼 수 있는 주택담보대출 계산기는 '네이버'포털을 통해 확인 할 수 있는 솔루션입니다.

네이버 검색창에 주택담보대출 계산기를 입력

많은 분들이 검색을 하기 때문에 자동완성이 되어 손쉽게 검색이 가능합니다. 모바일도 지원하지만 PC 환경에서 보다 원활하게 결과 값을 확인 하실 수 있습니다.

대출 금액 등 디테일한 정보 입력

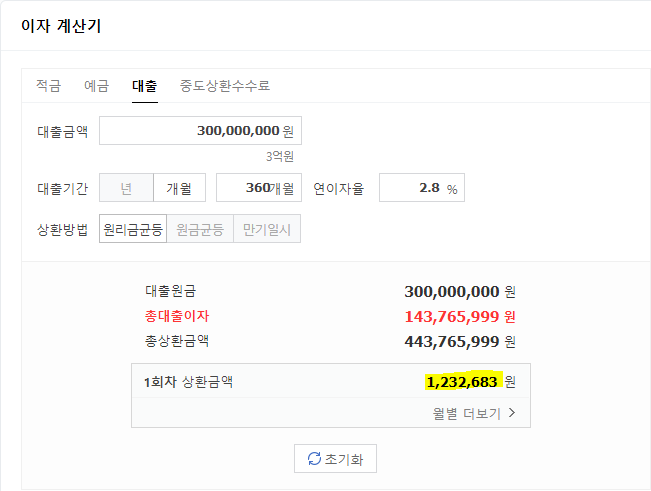

해당 페이지가 뜨면 아래 계산기를 통해 대출금액에 대한 이자를 확인 해보실 수 있습니다. 먼저 대출금액을 입력한 후, 본인이 받은 또는 받을 대출의 기간(보통 10년~30년 받습니다) 연이자율을 은행에서 제안 또는 확정 받은 만큼 넣어줍니다. 저는 대출 5억원에 대출기간은 30년 연이자율은 2.8%로 상정해봤습니다. 상환 방식은 원리금균등으로 지정을 했습니다.

보시는 것 처럼 1회차 상환 금액이 123만원이라고 나오네요. 원리금 균등 상환은 내가 내는 상환 금액을 균일하게 편성하는 것이기 때문에 '월별 더보기'를 통해 상환 금액 리스트를 보아도 같은 금액을 상황하는 것을 확인 할 수 있습니다.

보시면 대출 이자는 점점 줄고, 납입 원금은 점점 늘어 월 상환금을 같은 값으로 맞추는 것을 확인 하실 수 있습니다.

다음은 원금균등으로 동일 조건을 넣고 돌려보았습니다.

1회차 상환 금액이 보시는 것 처럼 153만원까지 늘어난 것을 확인 하실 수 있습니다. 이렇게 보면 원금 균등상환이 원리금 균등상환보다 불리한게 아닌가? 생각 하실 수도 있는데요. 월별 더보기를 보면 꼭 그렇지만은 않은 부분 확인이 가능합니다.

회차가 거듭 될 수록 대출 이자는 점점 줄어들고, '내 돈'격인 납입 원금은 고정값으로 유지되는 것을 보실 수 있죠. 이런 구조로 인해 월 상환금의 차이가 발생하는 것입니다.

최종적으로 납입을 완료했을 때의 원금+이자액으로 비교를 해보게 되면 결과는 한 눈에 확인이 가능한데요.

원리금균등 = 3억원 대출 후 약 4.44억원 상환

원금균등 = 3억원 대출 후 약 4.26억원 상환

어떤가요? 본인에게 맞는 방식의 상환 방식을 고민해 보실 필요가 있어 보이지 않나요? 총 상환 금액으로 보면 원금 균등이 좋지만, 이자를 다달이 내는 채무자의 입장에서 보면 월 상환금의 부담이 적은 건 원리금 균등 상환인 것 같네요.

본인의 자금 상황에 따라 현명한 선택 하시길 바랍니다.

양질의 정보 전달을 위해 본문 광고를 붙이지 않았습니다.

끝으로 아래▼ 광고 하나 붙이오니, 클릭 해주시면

더 좋은 글을 쓰는데 큰 힘이 됩니다^^

지금까지 월가의김대리였습니다.

감사합니다.